Der globale Bankenbetrug

Fakten zur globalen Bankenmaschinerie

Alle Großbanken der Welt sind im Besitz von und kontrolliert durch Bankerfamilien.

Sie kontrollieren den gesamten Herstellungsprozess, das Drucken und die Versorgung der ganzen Welt mit Geld.

Die drei größten Familien in diesem Kartell sind die Rothschilds, Rockefellers und Morgans. Sie besitzen und kontrollieren

letztlich alle Banken der Welt, zusammen mit einer kleinen Zahl anderer mächtiger Bankerfamilien, wie Carnegie,

Harriman, Schiff und Warburg.

Alle großen Zentralbanken der Welt, inklusive der Deutschen Bank, genauso wie die Federal Reserve Bank in den USA,

sind private Unternehmen mit der kompletten Kontrolle des Finanzmarktes.

Diesen privaten Zentralbanken wurde das Recht gegeben, die Finanzpolitik der Menschen in jedem Land zu diktieren. Das

ist in jeder bewussten Gesellschaft einfach unglaublich und nicht akzeptabel.

Seht dazu den folgenden Beitrag!

Was ist mit dem Euro? Ist der Euro ein gesetzliches Zahlungsmittel?

Vergleichen wir zuerst einmal den Euro mit der “Deutschen Mark”. Hier der 100 DM-Schein, eingeführt am

21.Juni 1948.

Welche Kriterien muß eine Währung (Banknote) aufweisen?

1.

Banknote muß zwei Unterschriften beinhalten (damit wird sie zur Urkunde)

2.

Erfüllungsort: Frankfurt am Main

3.

Bezogene Bank: “Deutsche Bank”

4.

Fortlaufende Nummer: NY 252752980980

5.

Ausgabedatum: (z.B.: 02.Oktober 1990)

6.

Wert: z.B.: 100

Mit diesen Kriterien wird die Banknote zur Urkunde, die in einem bestimmten Land oder Währungsraum als gesetzliches

Zahlungsmittel dient. Diese Banknote gewährleistet damit einen Rechtsanspruch auf eine Gegenleistung wie z.B.: Gold,

Waren oder Dienstleistung.

Jetzt schauen wir uns den Euro an!

Beim EURO fällt auf, daß folgende Kriterien einer gesetzlichen Banknote fehlen!

•

Banknote

•

Datum und Erfüllungsort

•

Unterschriften fehlen

•

Bezogene Bank (welche Bank haftet)

Das beweist, daß der EURO keine Banknote ist, sondern ein Geld-SCHEIN (besser Schuldschein) Er erfüllt

nicht die gesetzlichen Vorgaben einer Banknote! Diese Geldscheine (SCHULD-scheine) werden buchstäblich

aus der Luft erschaffen!! Statt dessen sehen wir ein Copyright Zeichen für BCE ECB EZB EKT EKP 2002. Das

Copyrightzeichen (© U+00A9, von englisch copyright) stellt im Urheberrecht ein Symbol zur Kennzeichnung

eines bestehenden Schutzes dar.

Fazit: EURO-Geldscheine sind keine Banknoten und mangels Gesetz auch kein gesetzliches Zahlungsmittel.

Verlangen Behörden für ihre fiktiv erschaffenen Forderungen zum Ausgleich eine Zahlung in Form von EURO,

so ist das nicht möglich, weil es kein Zahlungsmittel ist. Es sind Tauschobjekte und für ein solches

privatrechtliches Tauschobjekt bedarf es einer vertraglichen Übereinkunft. Ohne Vertrag kein

Zahlungsanspruch in EURO-Geldcheinen.

Damit steht auch fest, daß die „Deutsche Mark“ nach wie vor gesetzliches Zahlungsmittel in Deutschland ist.

Da es keine Volksabstimmung gab, hat das Deutsche Volk auch nie der Einführung des EURO zugestimmt!

Die so genannten Volksvertreter in Berlin konnten dem EURO ebenfalls nicht zustimmen, da wir nach wie vor

seit 1945 Kriegsgefangene sind und das so genannte „Bundesverfassungsgericht“ 2012 geurteilt hat, daß alle

Wahlen seit 1956 illegal sind und somit alle Gesetze und Verordnungen, seit dieser Zeit null und nichtig sind.

Wie ist das Verhältnis vom Euro zu einem Schuldschein (Promissory Note)?

Sitz der Bank für internationalen Zahlungsausgleich (BIZ)

Centralbahnplatz 2 und Aeschenplatz 1

CH-4002 Basel, Schweiz

Tel.: +41 61 280 8080

Fax: +41 61 280 9100

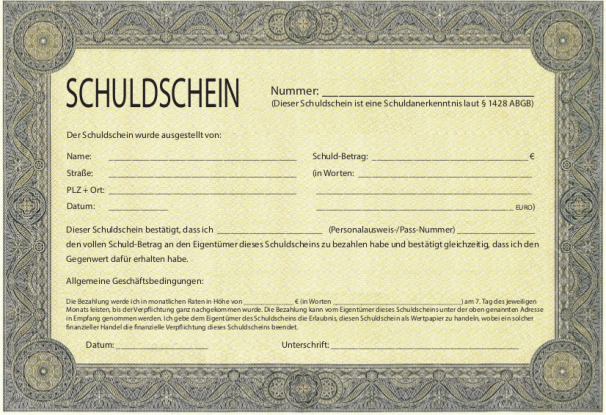

Was ist bei diesem Schuldschein unbedingt

zu beachten?

Der Schuldschein wird zum Wertpapier durch deine

Unterschrift.

Kopie des Schuldscheins von der Bank abstempeln

und unterschreiben lassen.

Datum und Unterschrift in blauer Tinte (Original)

Folgender Satz auf dem Schuldschein ist sehr wichtig!

„Ich gebe dem Eigentümer dieses Schuldscheins die

Erlaubnis, diesen Schuldschein als Wertpapier zu

handeln, wobei ein solcher finanzieller Handel die

finanzielle Verpflichtung dieses Schuldscheins beendet.

Diesee Blanco-Schuldscheine könnt Ihr hier

runter laden: Blancoschuldschein Querformat

Blancoschuldschein Hochformat

Eine Inhaberschuldverschreibung/SCHULDSCHEIN (§§ 793 ff. BGB) ist gleich einer Bank-Note ein gesetzlich geregeltes

Zahlungsmittel (negotiables Instrument). Erhalt des Zahlungsmittels ist (Be)Zahlung und eine Forderung gilt als

ausgeglichen. [UCC 3-311 (d)]. Bank-Noten sind ebensolche Inhaberschuldverschreibung /SCHULDSCHEIN, die von

einem emissionsfähigen Unternehmen aus dem Kreditwesen in Umlauf gebracht werden. Die Emission von Inhaber- und

Orderschuldverschreibungen unterlag lange Zeit einem gesetzlichen Genehmigungsvorbehalt durch den

Bundeswirtschaftsminister (§ 795 BGB, § 808a BGB).

Seit Dezember 1990 unterliegt die Ausgabe von Schuldverschreibungen keiner öffentlich-rechtlichen Beschränkungen,

insbesondere gibt es keinen öffentlich-rechtlichen Genehmigungsvorbehalt mehr, so daß jeder Mensch eine

Inhaberschuldverschreibung/SCHULDSCHEIN ausstellen darf. Jedem Notar ist bekannt, daß

Inhaberschuldverschreibung/SCHULDSCHEIN Geldwert haben.

Alle Inhaberpapiere besitzen wegen ihrer formlosen Übertragbarkeit eine besonders hohe Verkehrsfähigkeit. Diese

Verkehrsfähigkeit ist ein wesentliches Merkmal für die Börsengängigkeit von Wertpapieren, sodaß die Anleger ihre im

Besitz befindlichen Inhaberschuldverschreibungen jederzeit über die Börse veräußern können. Diese Börsengängigkeit ist

ein wesentliches Kriterium auch für Investmentgesellschaften, damit die Einlagen der Investmentsparer in jederzeit

bewertbaren und veräußerlichen Wertpapieren angelegt sind (§ 8 Abs. 1 KAGG a.F.). Wegen ihrer Fungibilität sind

Inhaberschuldverschreibungen am Markt die vorherrschende Form, z.B. die Bundesanleihen.

Der Schuldschein/Inhaberschuldverschreibung ist juristisch eine Urkunde und gilt finanzrechtlich als Note.

Kommerziell ist er ein Assetinstrument und kein Verbindlichkeitsinstrument, ist also als Einlage zu werten. Das darauf

befindliche Zahlungsversprechen hat WERT dadurch, daß eine Person die Zahlung verspricht- das ergibt den Wert.

Der ausgewiesene Schuldschein ist obendrein noch durch das Erbe, was dem Menschen von Geburt an zusteht

gedeckt. Das Erbe wird von der Bank für Internationalen Zahlungsausgleich (BIZ) in der Schweiz gebunkert. Es handelt

sich um die so genannten Strohmannkonten.

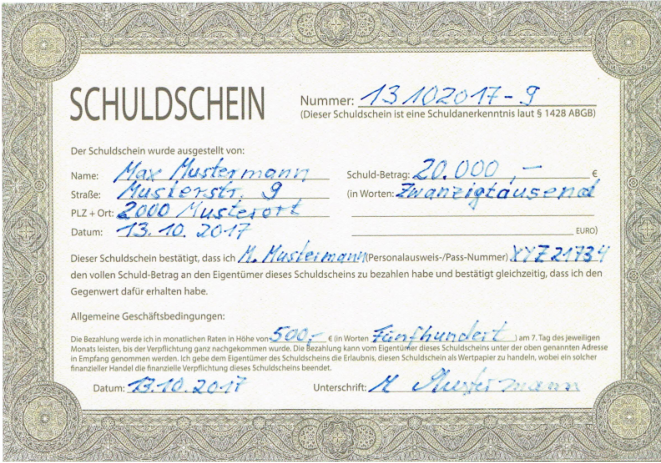

Was geschieht, wenn man zum Beispiel ein Darlehen oder Kredit bei einer Bank aufnimmt?

Zum Beispiel: 20.000 Euro.

Die Kreditbuchung bei einer Bank sieht dann wie folgt aus:

Das bedeutet; Die Bank stellt keinen Gegenwert z.B.: Gold, Sachwerte zur Verfügung. Der Kredit oder das Darlehen wird

erst dann generiert, wenn der Kunde danach fragt. Es entsteht eine Luftbuchung, da der Banker nur Zahlen auf einem

Kontoauszug bucht. Das ist schlicht und einfach Betrug! Zur rechtlichen Absicherung kann hier auch auf ein Gutachten

vom Prof. Franz Hörmann aus Österreich zugegriffen werden. (Gutachten)

Was geschieht, wenn man zum Beispiel einen Schuldschein bei einer Bank einreicht?

Zum Beispiel: 20.000 Euro.

Die Kreditbuchung bei der Bank sieht dann wie folgt aus:

Das nennt man Tausch von Schuldscheinen. Tilgung und Zinsen fallen weg, da es dafür keine Rechtsgrundlage

gibt. Somit sind beide (Bank und Schuldscheingeber) Schuldner!

Der ausgewiesene Schuldschein ist obendrein noch durch das Erbe , was dem Menschen von Geburt an zu steht,

gedeckt. Dieses Erbe (Stück Land) wird von der Bank für internationalen Zahlungsausgleich (BIZ), in der Schweiz, in Form

von Geldwert unberechtigt gebunkert. Es handelt sich dabei um die so genannten Strohmannkonten. Das diese Konten

existieren, wurde vor einiger Zeit durch eine Frau in der Schweiz aufgedeckt. Es ist Zeit, daß immer mehr Menschen

davon erfahren und auf Ihr eingerichtetes Konto zugreifen können.

Näheres über die Strohmannkonten erfahrt Ihr hier...!

Die nachfolgenden Filmbeiträge dienen zur weiteren Aufklärung des weltweiten Finanzbetruges! Bitte schaut Euch alle

Videobeiträge an, damit Ihr versteht, daß das Einsetzen von Schuldscheinen völlig legitim ist. Mit dieser Methode können

wir dieses menschenverachtende Finanzsystem ohne Kampf zum Einsturz bringen und gleichzeitig ganz legal unsere

hausgemachten Schulden tilgen.

AKTIVA PASSIVA

+ Forderung z.B.: 20000 Euro + Verbindlichkeit 20000 Euro

(Sichteinlage auf dem Kontoauszug)

AKTIVA PASSIVA

+ Forderung (mein Schuldschein) 20000 Euro mein Bankkonto: 20000 Euro (Geldscheine)

für die Bank (durch Strohmannkonto gedeckt) für meinen Schuldschein

Obwohl dieses Thema doch sehr ernst zu nehmen ist, wollen wir den Humor nicht

verlieren. Chin Meyer bringt es auf humorvolle Weise auf den Punkt.

Und nun schaut Euch mal an, wie Michael Tellinger sein Problem mit den oben

beschriebenen Schuldscheinen gelöst hat

Diese Methode kann jeder Mensch anwenden, denn Eure ausgestellten

Schuldscheine sind durch die so genannten “Strohmannkonten” in der Schweiz

gedeckt. Es ist unser Estate (Erbe), was dieses Unrechtssystem uns bis heute

vorenthält. Holen wir es uns durch diese friedliche Methode zurück!

Bitte beachtet, daß es zwei Möglichkeiten gibt, diesen Schuldschein einzusetzen!

1.) Forderungsausgleich an eine Bank oder andere Forderungen (z.B.: Finanzamt)

2.) Schuldscheintausch bei einer Bank (Schuldschein = Euro-Schuldschein)

Muster-Schuldschein

Als Vorlage könnt Ihr diese Seiten benutzen: Vorlage

Herzlich Willkommen

(Am meisten gesucht)